Wertschriften in der Säule 3a oder 3b? Was ist besser?

Es gibt keine Zinsen mehr und wir werden älter. Das setzt den Vorsorgewerken zu und vor allem die Pensionskassen sind unter Druck. Die Situation ist vielfach prekärer als sie dargestellt wird. Das hat damit zu tun, dass mit zu hohen technischen Zinssätzen gerechnet wird. Die Wahrheit ist, dass die Zinsen schon seit langer Zeit im Keller sind und sich daran wohl so schnell auch nichts ändern wird. Herr und Frau Schweizer beobachten schon seit vielen Jahren, dass es auf dem Konto keine Zinsen mehr gibt, stattdessen oftmals höhere Gebühren. Wer also möchte, dass sein angespartes Geld sich vermehrt, ist darauf angewiesen, es selbständig anzulegen als Teil der privaten Vorsorge. Die private Vorsorge gilt als dritte Säule des Schweizerischen Vorsorgesystems. Hier wird unterschieden, ob man gebunden vorsorgt – das ist die Säule 3a – oder als Teil der freien Vorsorge – das ist die Säule 3b. Wir gehen in diesem Blogbeitrag der Frage nach, wie man seine private Vorsorge am besten strukturieren kann, das hängt nämlich wesentlich davon ab, ob man sein Geld mit Aktien und anderen Wertschriften aufbauen will oder auf dem Konto. Für einige wird die Antwort überraschend sein.

Vergleich Säule 3a und Säule 3b

Vereinfacht gesagt, ist alles, was nicht zur gebundenen Säule 3a gehört, Teil der freien Vorsorge, die man als Säule 3b bezeichnet. Wenn Sie also beispielsweise bei Ihrer Bank ein Wertschriftendepot führen oder Banknoten unter Ihrem Kopfkissen verwahren, beides ist Teil Ihrer Säule 3b.

Mit der Säule 3a möchte der Gesetzgeber die Menschen motivieren, privat vorzusorgen. Dies wird mit einem attraktiven Steuervorteil kombiniert. Dafür verliert man die Freiheit, sein Geld zu beziehen wann man möchte (deshalb "gebundene Vorsorge"). Ausser in ein paar Ausnahmen, bleibt das Geld der Säule 3a "blockiert" bis fünf Jahre vor dem ordentlichen Pensionierungsalter. Die eigene Flexibilität wird gegen einen Steuervorteil getauscht. Wir werden weiter unten zeigen, dass der Steuervorteil in vielen Fällen gar nicht so toll ist, wie er auf den ersten Blick aussieht. Aber zunächst stellen wir in der folgenden Tabelle die wichtigsten Merkmale gegenüber.

Achtung Kapitalgewinnsteuer

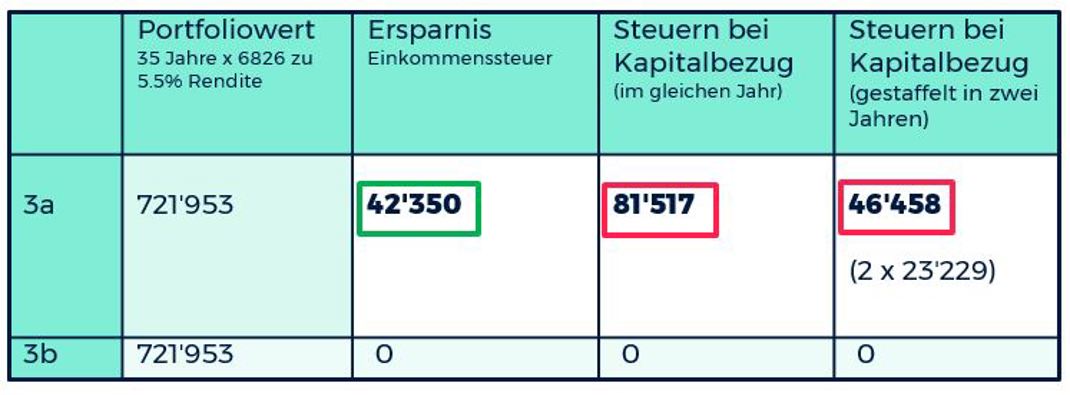

Die steuerliche Abzugsfähigkeit von Einzahlung im Rahmen der Säule 3a ist attraktiv und erlaubt nicht selten eine unmittelbare Einsparung von deutlich über 1000 Franken pro Jahr. In unserem Beispiel (siehe Tabelle 1) spart Herr Schweizer während 35 Jahren Jahr für Jahr CHF 1'210, weil er jedes Jahr den vollen Betrag in die Säule 3a einzahlt und diesen Betrag von seinem steuerbaren Einkommen abziehen kann.³ In den 35 Jahren bis zu seiner voraussichtlichen Pensionierung beläuft sich so seine Steuerersparnis auf kumuliert CHF 42'350.-.

Herr Schweizer investiert sein 3a-Vermögen in ein gemischtes Portfolio und erzielt damit eine ansehnliche Rendite von jährlich 5.5%. Nach 35 Jahren wächst sein Säule 3a-Guthaben so auf stolze CHF 721'953 an. Wenn er sich diesen Betrag zu seinem 65. Geburtstag auszahlen lässt, wird eine Kapitalauszahlungssteuer fällig, die abhängig vom Wohnort ist. Wenn er alles auf einmal auszahlen lässt, beträgt diese Steuer in der Stadt Zürich beispielsweise CHF 81'517.-. Selbst wenn er gestaffelt über zwei Jahre sein Geld bezieht, bleibt eine Steuer von zweimal CHF 23'229.-, was immer noch höher ist, als seine kumulierte Ersparnis.

Noch ungünstiger wird die Rechnung, wenn wir eine Portfoliorendite für Aktien von 7.5% Rendite annehmen. Das Guthaben wächst stärker an und damit auch die Steuer bei Kapitalbezug. Unter dem Strich ist die Steuerbelastung selbst bei gestaffeltem Bezug mehr als doppelt so hoch wie die kumulierte Steuerersparnis (vgl. Tabelle 3).

Je höher die Portfoliorendite, desto stärker ist der negative Effekt. Dieser kommt daher, dass in der Säule 3a beim Kapitalbezug das ganze Guthaben besteuert wird, inklusive der Kapitalgewinne. Bei der freien Vorsorge gibt es eine solche Steuer auf Kapitalgewinne nicht.

³ Vereinfachte Annahme: Herr Schweizer ist verheiratet und 30 Jahre alt. Beide Ehepartner sind konfessionslos. Herr Schweizer hat einen Nettolohn von CHF 80'000.-.

Vereinfachende Annahmen. Die hier gezeigten Beispiele sind stark vereinfacht und viele Aspekte sind nicht berücksichtigt. Insbesondere wird die Risikofähigkeit und Risikotragbarkeit ausgeklammert, ebenso unberücksichtigt ist die Möglichkeit, die jährliche Ersparnis wieder zu investieren. Die Steuerwerte wurden mit öffentlichen Simulationsrechnern ermittelt und sind somit indikativ.

Fazit: private Vorsorge unbedingt, kombiniert am besten: Säule 3b für Aktien, 3a für Zinsen

Die Säule 3a ist in der Tendenz interessant(er) für risikoarme, zinstragende Anlagen wie Cash und Obligationen. Zum einen sind Zinserträge steuerbefreit und zum anderen fallen später bei der Auszahlung weniger oder keine Kapitalgewinnsteuern an.

Die Säule 3b ist in der Tendenz interessant(er) für risikobehaftete Anlagen mit hohen Renditeerwartungen wie z.B. Aktien und Immobilienfonds.

Eine pauschale Beurteilung ist nicht abschliessend möglich und hängt von Ihrer individuellen Situation und Präferenz ab. So oder so muss die Gesamtsituation betrachtet werden. So kann es beispielsweise interessant sein, einen Teil der Liquidität auf einem Säule 3a Bankkonto zu platzieren statt auf einem normalen Bankkonto. Säule-3a-Bankkonti verzinsen Ihr Guthaben noch mit bis zu 0.3% und verlangen in aller Regel keine oder fast keine Kontoführungsgebühren. Umgekehrt sind langfristige Renditeportfolios mit einem hohen Aktienanteil in der Regel besser ausserhalb der Säule 3a aufgehoben, weil der langfristige Kapitalgewinn inklusive Zinseszins nicht versteuert werden muss.

Clevercircles ist eine Lösung der Säule 3b. Wer mit clevercircles anlegt, bestimmt seine individuelle Anlagestrategie aus 16 günstigen ETF und Indexfonds und wählt selber, welcher Anteil in Aktien, Immobilien, Rohstoffe oder Obligationen investiert wird. Hier können Sie Ihre Gelder jederzeit beziehen oder weitere Folgeinvestitionen tätigen.

Erfahren Sie in unserem Blogbeitrag, wie Sie mit clevercircles einfacher, günstiger und transparenter anlegen können.

Übrigens gehört clevercircles zur Bank CIC, die auch im Bereich der Säule 3a zu den attraktivsten Anbietern der Schweiz gehört. Hier erfahren Sie mehr dazu.

Aktuelle News von und mit clevercircles

News

So sieht die clevercircles-Community die Märkte für November 2025

Artikel lesen

![]() 3 Min. Lesedauer

3 Min. Lesedauer

News

So sieht die clevercircles-Community die Märkte für September 2025

Artikel lesen

![]() 3 Min. Lesedauer

3 Min. Lesedauer