Die Volatilität nutzen mit dem Cost Average-Effekt

Egal, wohin der Wind weht. Wer regelmässig investiert, liegt unter dem Strich immer richtig. Der Cost-Average Effekt hilft Ihnen dabei. Der Cost-Average-Effekt – oder Durchschnittskosteneffekt – ist ein wichtiger Effekt, mit dem Sie von Kursschwankungen profitieren können und der Sie beim regelmässigen Sparen mit Fonds unterstützen kann. Wie das geht? Wir erklären es Ihnen im folgenden Blogbeitrag.

Phasen erhöhter Unsicherheit mit überdurchschnittlichen Schwankungen (Volatilität) treten in regelmässigen Abständen auf und müssen nicht nachteilig sein. Für langfristig orientierte Anleger, die systematisch ihr Vermögen aufbauen, kann es sehr interessant sein, gestaffelt, d.h. in regelmässigen Zeitabständen, zu investieren. Damit profitieren Anleger vom sogenannten "Cost Average-Effekt" (Durchschnittskosteneffekt), den wir im nachfolgenden kurz erläutern werden.

Was ist der Cost Average-Effekt?

Angenommen, Aktien würden sich immer nur nach oben bewegen, das heisst, eine Aktie wäre am morgigen Tag immer teurer als heute. In diesem Fall wäre es falsch, sich Gedanken zum Einstiegszeitpunkt zu machen, weil Sie nie günstiger zur Aktien kämen als eben heute.

In der Realität sieht es aber bekanntermassen anders aus. Auch wenn Aktien langfristig an Wert zulegen, unterliegen sie doch immer auch Preisschwankungen. Bei starken Schwankungen wie gegenwärtig spricht man von einem Crash, wenn's nach unten geht, und von einer Rally wenn's nach oben geht. Auch wenn diese Extrembewegungen selten vorkommen, so schwanken die Preise von Aktien kontinuierlich (vgl. Abb 2).

Im Wissen darum, dass die Aktienpreise schwanken und mal günstiger mal teurer sind, macht es Sinn, regelmässig einen festen Betrag zu investieren als Folgeinvestition oder mit einem Sparplan. Somit kaufen Sie bei niedrigen Kursen viele Anteile und bei hohen Kursen entsprechend weniger Anteile. Dadurch können sie im Schnitt günstigere Einstandspreise erzielen, was sich positiv auf Ihre Rendite auswirkt.

Dieser Effekt nennt sich Cost Average-Effekt, oder eben Durchschnittskosteneffekt.

Wie genau funktioniert der Cost Average-Effekt?

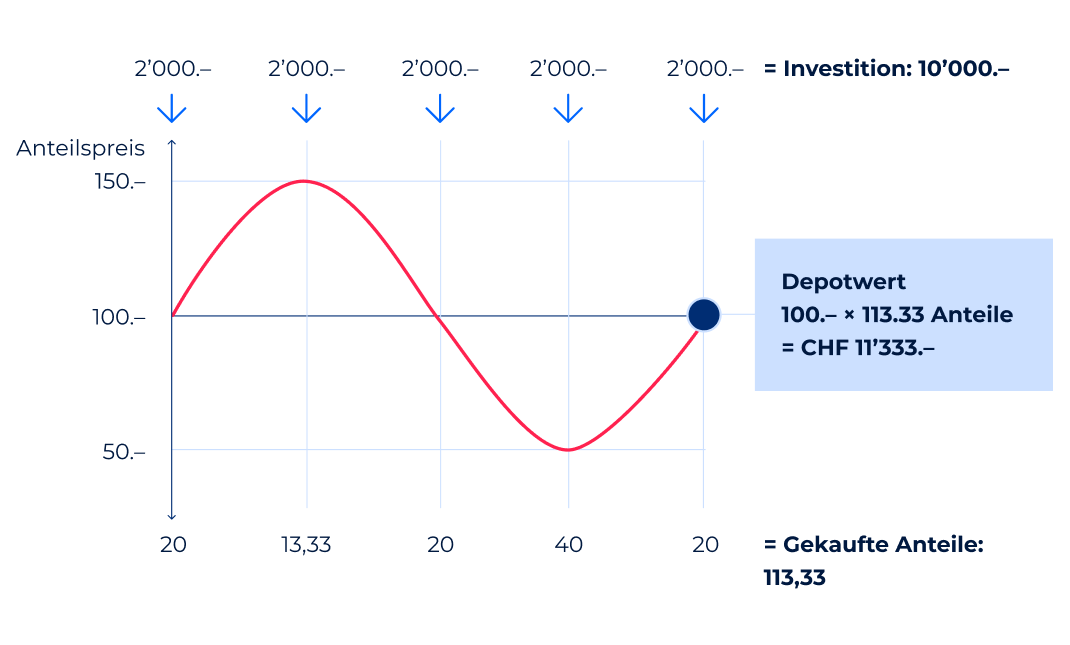

In Abbildung 3 veranschaulichen wir den Cost Average-Effekt in einem vereinfachten Beispiel für eine Investitionsperiode von einem Jahr und für einen fiktiven Indexfonds. Der Indexfonds hat zum Jahresbeginn und zum Jahresende einen Preis von CHF 100.-, also eine Rendite von null. Im Jahresverlauf allerdings schwankt der Preis zwischen CHF 150.- und CHF 50.-.

Ein Investor, der zu Beginn des Jahres CHF 20'000.- in diesen Indexfonds investiert hätte, würde Ende Jahr den gleichen Betrag im Depot haben. Er hätte 0% Rendite verbucht in diesem Jahr.

Ein anderer Investor, der die Investition aufgeteilt hätte in eine Ersteinlage von CHF 10'000 und in fünf zweimonatliche Folgeinvestitionen zu je CHF 2'000, hätte mit der genau gleichen Investitionssumme eine Rendite von knapp 7% erzielt!

Der Cost Average-Effekt macht's möglich. Wenn Sie regelmässig einen fixen Betrag investieren, kaufen Sie automatisch mehr Fondsanteile wenn der Preis tief ist und umgekehrt. In unserem Beispiel sind die Schwankungen nach oben und unten gleich stark ausgeprägt. Wenn also der Preis bei CHF 150.- liegt, können mit CHF 2000.- rund 13 Anteile gekauft werden. Umgekehrt werden, wenn der Preis bei nur CHF 50.- liegt, dreimal so viele Anteile mit dem gleichen Investitionsbetrag gekauft. Es werden also mehr Anteile gekauft, wenn der Preis tief ist. Damit reduziert sich der durchschnittliche Einkaufspreis und das wirkt sich direkt auf die Rendite aus

Taugt der Cost Average-Effekt als Allheilmittel?

Wer investiert, steht immer vor der Frage, ob jetzt ein guter Zeitpunkt ist oder nicht. Die ehrliche Antwort ist, dass es niemand weiss. Hingegen ist es zu 100 Prozent sicher, dass die Börsenkurse schwanken. Darum ist es in jedem Fall sinnvoll, regelmässig zu investieren und zwar idealerweise mit einem gleich bleibenden Spar- bzw. Anlagebetrag. Damit reduziert man sein Risiko, viel Geld zu einem ungünstigen Zeitpunkt zu investieren und profitiert gleichzeitig vom beschriebenen Durchschnittskosten-Effekt.

Der Cost Average-Effekt schützt hingegen nicht vor möglichen Verlusten zum Beispiel in einem schlechten Börsenjahr. Regelmässige Investitionen führen in einem schlechten Börsenjahr aber dazu, dass der Verlust geringer ausfällt, als wenn der ganze Anlagebetrag zu Beginn investiert worden wäre.

Und wichtig: Beachten Sie die Kosten. Regelmässige Investitionen bedeuten auch viele Transaktionen und Transaktionen kosten bei den meisten Anlageprodukten Geld. Nicht so bei clevercircles. Dazu mehr im nächsten Abschnitt.

Zusammenfassend lässt sich festhalten, dass eine regelmässige Investition mit einem fixen Betrag sehr sinnvoll ist für einen effizienten, langfristigen Vermögensaufbau. Wir empfehlen jedem Anleger, einen Sparplan einzurichten und regelmässig eine bestimme Summe zu investieren. Auch wenn der Sparbeitrag klein erscheint, es summiert sich über die Zeit zu einem ansehnlichen Vermögen zusammen und man profitiert dank dem Durchschnittskosten-Effekt von einer höheren Rendite.

Wie kann ich mit clevercircles vom Cost Average-Effekt profitieren?

Clevercircles eignet sich ausgezeichnet für regelmässige Investitionen und ist überaus flexibel. Anleger können beliebig Folgeinvestitionen ab CHF 100.- auf Ihr clevercircles Depot einzahlen. Am einfachsten geht dies über einen Dauerauftrag bei der Hausbank, wonach ein zu definierender Betrag in regelmässigen Abständen überwiesen wird. Dies entspricht einem (Fonds-)Sparplan. Im Vergleich zu entsprechenden Versicherungslösungen ist der Anleger bei clevercircles jedoch komplett ungebunden und kann seinen Dauerauftrag jederzeit anpassen oder auch beenden.

Möglich sind natürlich auch unregelmässige oder einzelne Folgeinvestitionen. Es genügt eine Überweisung auf das persönliche clevercircles-Konto. Tipp: Wenn die Börse einen ausserordentlichen Taucher macht, dann mit einer ausserordentlichen Folgeinvestition nachkaufen.

Regelmässige Sparbeiträge und alle anderen Folgeinvestitionen werden in der zweimonatlich stattfindenden Umschichtungsphase berücksichtigt und werden analog der definierten Anlagestrategie investiert. Einzahlungen, die CHF 500.- übersteigen, werden automatisch zu den Investitionsläufen (dreimal monatlich > Investitionskalender) gemäss gültiger Strategie investiert. Alle damit zusammenhängenden Transaktionen sind für clevercircles-Anleger kostenlos.

Zu beachten ist, dass eine Mindesteinlage von CHF 5'000.- investiert sein muss. Für alle folgenden Einzahlungen gilt ein Mindestbetrag von CHF 100.-, unabhängig davon, wann und wie oft eine Überweisung erfolgt.

Aktuelle News von und mit clevercircles

News

So sieht die clevercircles-Community die Märkte für November 2025

Artikel lesen

![]() 3 Min. Lesedauer

3 Min. Lesedauer